SEGUROS EN MÉXICO

El primer contrato para estar asegurado tiene que ver con los productos de Vida, seguido por el de Auto y Gastos Médicos, y sólo una pequeña proporción cuenta con un seguro para el Retiro o Educativo, revela Condusef. Esto evidencia que la cultura de previsión y el entendimiento de la importancia del seguro del mexicano son nulos para las actividades más fundamentales de la vida.

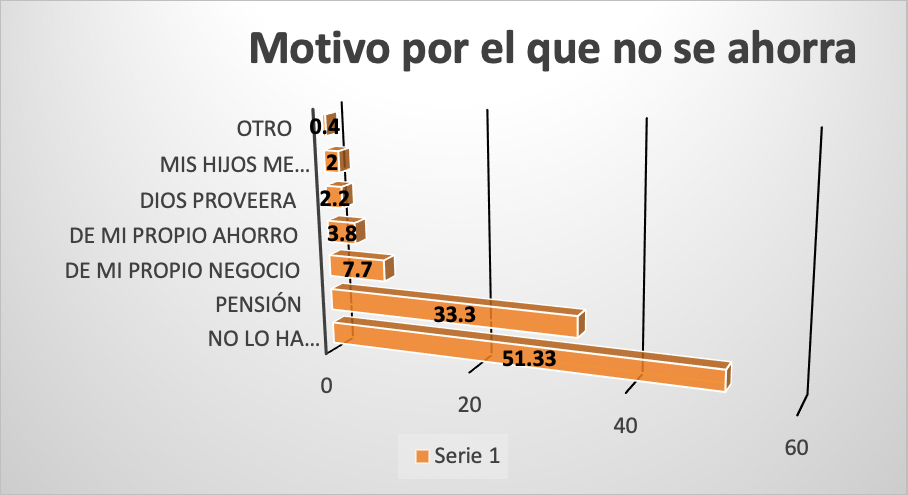

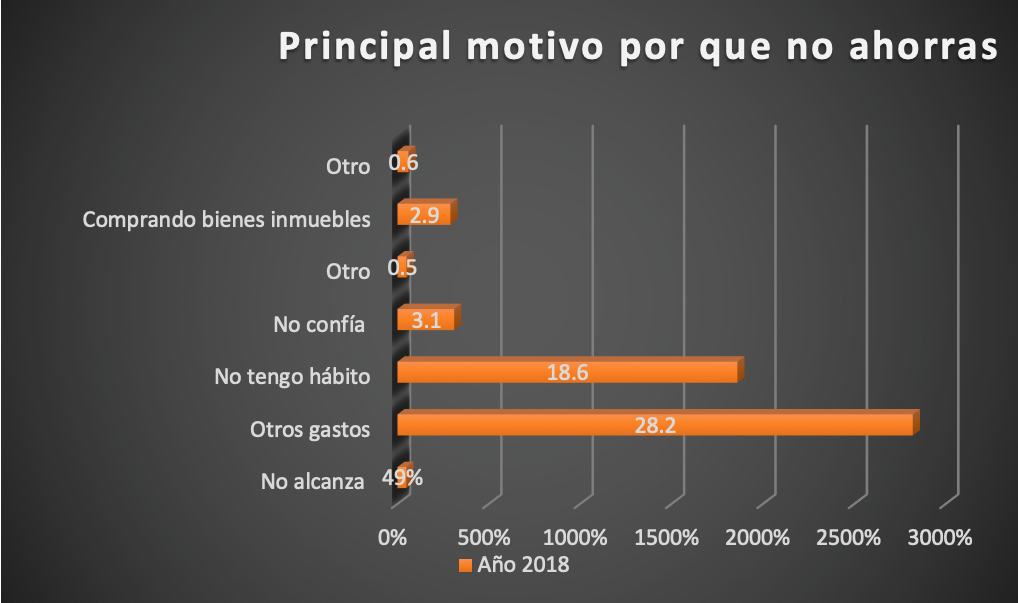

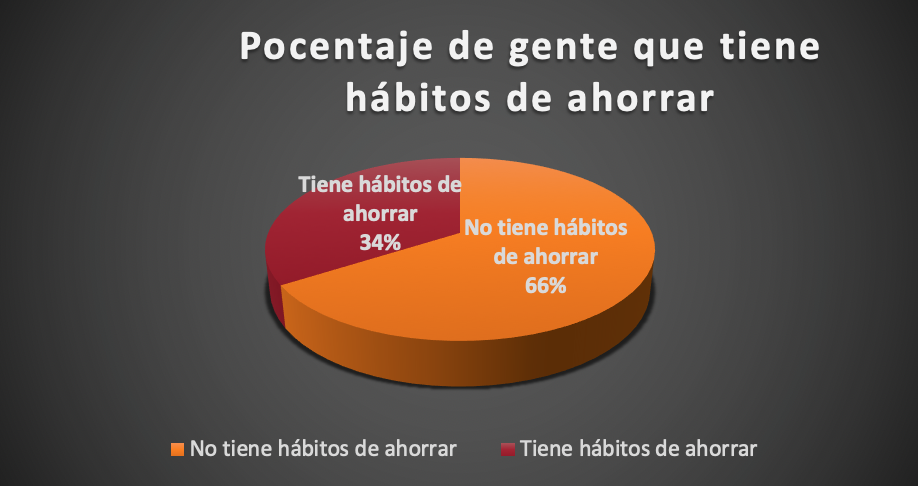

De los encuestados no ahorran, el 16 % declara tener una forma alterna a la pensión. Pero el 51% no ha considerado esta situación.

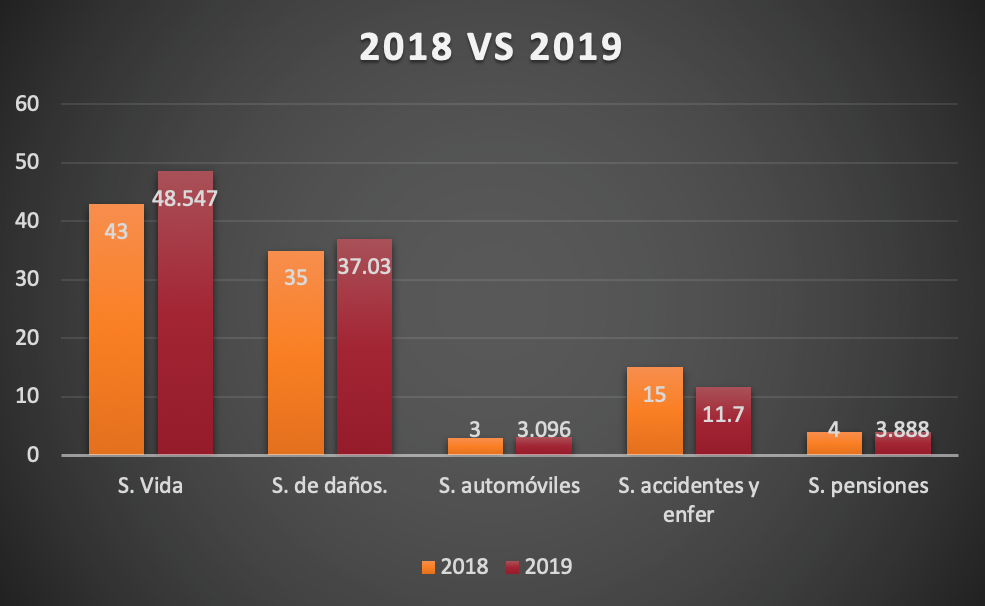

En el primer trimestre del año 2019, el crecimiento que registró el sector asegurador en México presentó mejor desempeño que el PIB, de acuerdo con datos de la Comisión Nacional de Seguros y Fianzas.

En los primeros tres meses del año, las primas del sector asegurador presentaron un incremento real anual de 7.1%, mayor al que se registró en el mismo periodo del año pasado de 5.8 por ciento.

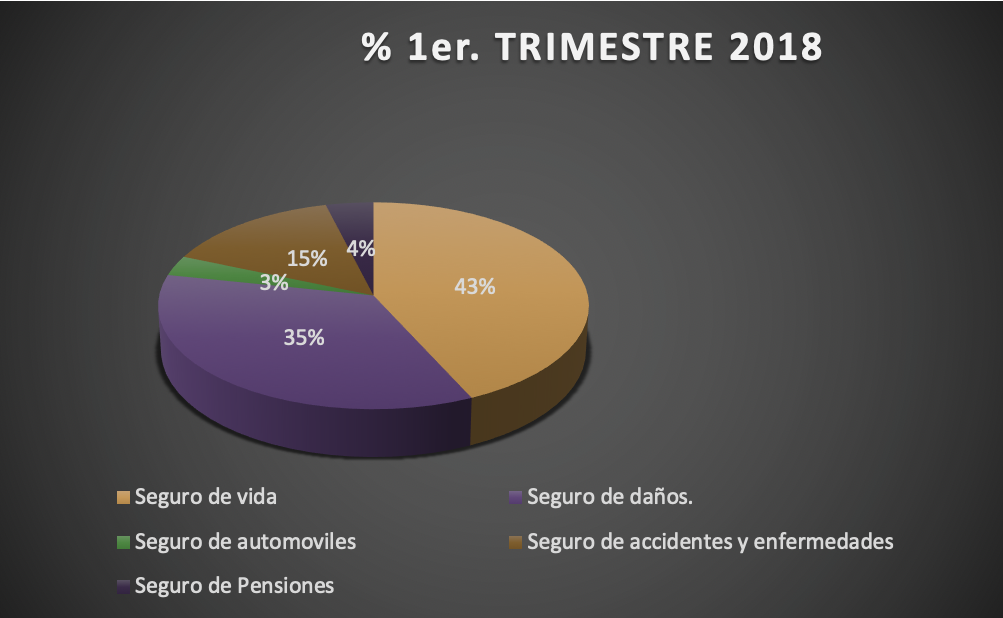

Su incremento en comparación con el trimestre del año pasado es:

En los diferentes tipos de seguros se tuvieron incrementos como lo fue en seguro de vida del 12.9 %, Seguro de daños 5.8% y en seguros de automóviles un incremento de 3.2 %.

En cuanto al Seguro contra accidentes y enfermedades, pensiones tuvieron un decrecimiento del 22 y 28 % respectivamente.

La noción y el entendimiento que la población mexicana tiene sobre los seguros es aún muy pobre, sobre todo si nos comparamos con otros países, en donde, como lo mencionamos con anterioridad, existen los seguros obligatorios.

Incrementar la cultura del seguro es vital para acrecentar la penetración de esta industria, así como para permitir su crecimiento sostenido. Y es que el umbral de crecimiento que hoy reportan las aseguradoras en México es mucho más grande a la forma en la que han logrado acceder al mercado.

Cultura:

A diferencia de otros países de Latinoamérica y el mundo, en México la cultura del seguro aún está por desarrollar y cuenta con carencias.

De acuerdo con datos del Instituto Nacional de Estadística y Geografía INEGI, en México existen 56 millones de personas económicamente activas y, de éstas, según confirma la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros CONDUSEF, tan sólo el 22 % cuenta con algún tipo de seguro.

Esto conduce a preguntarse si es porque los usuarios no conocen los beneficios del aseguramiento o porque no hay una oferta que se ajuste a las necesidades del mexicano.

Es probable que sea por ambos motivos. La mayoría de los mexicanos no considera adquirir un seguro por tres causas principales: tienen la idea que son muy caros, no tiene conocimiento de ellos o también es seguir trabajando para que la población conozca los beneficios pueden pensar que no son necesarios. En cuanto a las aseguradoras y las instituciones financieras, el desafío es de contar con un seguro para casi todo en la vida.

Es alarmante considerar que el patrimonio de los mexicanos se ve comprometido por no tener una cultura de previsión.

Las consecuencias más fatídicas de éste hecho es que cada año los costos de compensación por daños a terceros ascienden del 1,7% al 2,3% del PIB Nacional.

La principal causa de esto es que, según datos del Consejo Nacional para la Prevención de Accidentes (CONAPRA), los percances de tránsito provocan cerca de 40 mil lesionados y la muerte diaria de 44 personas arriesgando todo el capital familiar para indemnizar a las víctimas de los accidentes de tránsito.

El 47% de los encuestados declara tener el hábito de ahorrar.

Siete de cada diez de los que ahorran lo hacen para afrontar una emergencia y solo el 7.2 lo hace para el retiro.

¿Cuál es el desafío?

El reto consiste en desarrollar nuevas formas de colocación de seguros a través de todos los desarrollos tecnológicos que actualmente existen, es decir, echar mano de la tecnología para hacer de los seguros un producto mucho más ‘digerible’ que alcance a un mayor sector de la población.

Asimismo, la industria debe adaptarse a los nuevos riesgos que existen pero también a los que han ido desapareciendo gracias al desarrollo tecnológico, así como a los peligros a los que un asegurado podría estar expuesto en cuestiones climáticas o relacionadas con la ciber seguridad, entre otras.

En los próximos años observaremos un crecimiento en ciertos ramos de la industria, como los seguros de vida, los seguros de vida ligados a inversión y los de daños, sin embargo, el elemento más importante para que el sector siga reportando cifras positivas es que la población logre, finalmente, comprender su importancia.

¿Quién dijo que son caros?

Uno de los grandes mitos, es la falsa creencia de que los seguros son caros, sin embargo, existen en el mercado accesible a todo tipo de bolsillos. Un claro ejemplo son los Seguros Básicos Estandarizados; diseñados especialmente para protegerte de los riesgos más comunes. Su principal cualidad es que son fácilmente comparables, pues dentro de cada ramo todos tienen las mismas características y sólo cambia la prima según la aseguradora que contrates, además, cuentan con condiciones simples y requisitos sencillos para la reclamación y pago de siniestros.